Auf dieser Seite erfahren Sie mehr über das Engagement des Unternehmens. Sie finden Informationen über die Historie des Engagements, den Umfang und die unterstützten Klimaschutzprojekte.

| Key Facts | |

|---|---|

| Kooperation seit: | 2012 |

| CO₂-Emissionen in Tonnen: seit Kooperationsbeginn: | 457 |

| Einsparnis zum Vorjahr (2023 ggü. 2022): | +175 t |

| Beitragsumfang: | Scopes 1, 2 & 3 |

| Relevante Scope 3 Emissionen: | 3.1, 3.5, 3.6, 3.7 |

| Labelnummer: | PK-DE-00657 |

Profil M ist als Beratungsunternehmen im Bereich der Führungskräfteentwicklung und des Talent Managements tätig. Bereits seit dem Jahr 2012 bindet das Unternehmen die Emissionen, die im Geschäftsbetrieb entstehen ein. Dafür erhielt das Unternehmen bis zum 31.12.2024 das Label "Klimaneutraler Geschäftsbetrieb". Seit dem 01.01.2025 erhält das Unternehmen das neue an die EU-Richtlinien angepasste PRIMAKLIMA-Label „Klimaschutzbeitrag Scope 1, 2 & 3“.

Dabei werden die Emissionen ausgeglichen, die direkt am Standort erzeugt oder indirekt durch den Energieverbrauch am Standort verursacht werden (Scope 1 und 2). Konkret sind das die Emissionen, die durch den Stromverbrauch, das Beheizen des Büros und durch den Treibstoffverbrauch des Unternehmensfuhrparks anfallen.

Weitere Informationen wie PRIMAKLIMA e.V. zielgerichtet und regelkonform für mehr Klimaschutz arbeitet, finden Sie hier.

Was wir gemeinsam schon bewirken konnten:

| Jahr | Beitragsumfang | Link CCF | Methode der Bilanzierung | Eingebundene Tonnen CO₂ | +/- zum Vorjahr | Projekt |

|---|---|---|---|---|---|---|

| 2025 | Scope 1, 2 & 3 | GHG Protocol | ||||

| 2024 | Scope 1, 2 & 3 | GHG Protocol | 555 | -214 t | Kambodscha | |

| 2023 | Scope 1, 2 & 3 | GHG Protocol | 769 | +175 t | Kambodscha | |

| 2022 | Scope 1, 2 & 3 | GHG Protocol | 594 | -175 t | Kambodscha | |

| 2021 | Scope 1, 2 & 3 | GHG Protocol | 769 | +/- 0 t | Uganda | |

| 2019/2020 | Scope 1, 2 & 3 | GHG Protocol | 769 | Uganda |

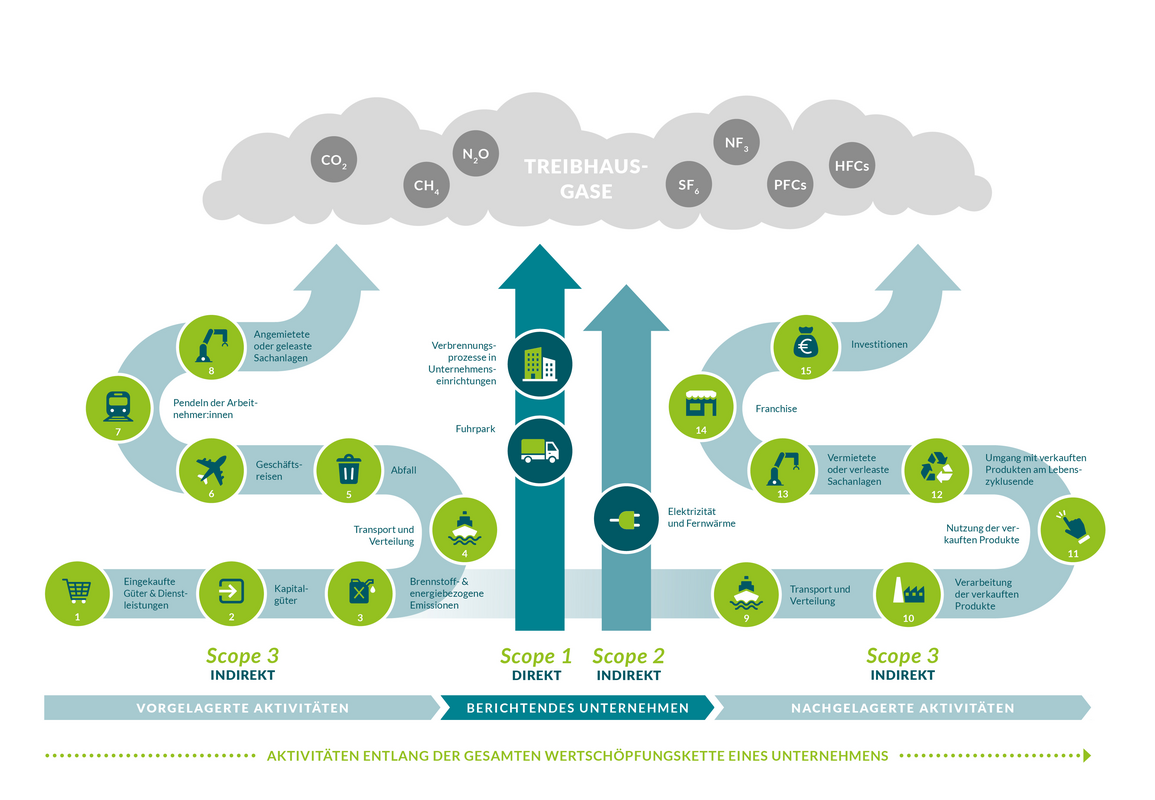

Den CO₂-Fußabdruck verstehen und gezielt reduzieren Scope 1, 2 und 3:

Wenn’s um den CO₂-Fußabdruck geht, spielen Scope 1 und 2 die Hauptrollen: Das sind die Emissionen, die direkt und indirekt am Unternehmensstandort entstehen.

Doch erst mit der umfassenden Betrachtung von Scope 1, 2 und 3 wird die gesamte Klimawirkung eines Unternehmens sichtbar. Diese Transparenz bildet die Grundlage, um gezielt Emissionen zu reduzieren und eine nachhaltige, zukunftsfähige Strategie zu entwickeln.

Scope 1 – Direkte Emissionen unmittelbar reduzieren

Scope 1 umfasst alle direkt am Standort entstehenden Emissionen, die durch eigene Aktivitäten am Unternehmensstandort entstehen – etwa die Verbrennung von Kraftstoffen in firmeneigenen Fahrzeugen, Heizungen und Maschinen oder auch durch Kühlmittelverluste aus Klimaanlagen. Hier können Unternehmen unmittelbar ansetzen: Der Umstieg auf emissionsarme Technologien, effizientere Heizsysteme oder alternative Antriebe sorgt für direkte Verbesserungen.

Scope 2 – Energieverbrauch klimagerecht gestalten

Scope 2 erfasst die indirekten Emissionen, die bei der Erzeugung von eingekaufter Energie wie Strom oder (Fern-)Wärme entstehen. Da die Emissionen nicht vor Ort entstehen, aber zu Aktivitäten am eigenen Standort zählen, werden sie nicht zu Scope 3 gerechnet. Der Wechsel zu zertifiziert erneuerbaren Energien setzt die Emissionen auf null.

Scope 3 – Wertschöpfungskette einbeziehen

Scope 3 betrachtet alle vor- und nachgelagerten, indirekten Emissionen entlang der Wertschöpfungskette – von der Rohstoffbeschaffung über Transport, Nutzung und Entsorgung der Produkte bis hin zu Geschäftsreisen und Investitionen. Durch nachhaltige Lieferketten, effiziente Prozesse und klimafreundliche Materialien können Unternehmen gemeinsam mit ihren Partnern einen weitreichenden Beitrag zum Klimaschutz leisten.

Profil M bindet die relevanten Emissionskategorien in der vor- und nachgelagerten Wertschöpfungskette (Scope 3.1, Scope 3.5, Scope 3.6 und Scope 3.7) ein. Das umfasst die Emissionen, die durch den Papierverbrauch und das Abfallaufkommen des Unternehmens anfallen. Die Emissionen, die durch Dienstfahrten und durch das Pendeln der Arbeitnehmer:innen anfallen, werden ebenfalls bei der Kompensation berücksichtigt.